RELAZIONE FINALE DEL PROGRAMMA DI MICROFINANZA A KILWA E TUMBATU

YOUTH SELF EMPLOYMENT FOUNDATION

TUMBATU AND KILWA MICROFINANCE PROJECT

2007-2009

End of project report

1.0 Background

Partnership between MICHE and Youth Self Employment Foundation established in 2004.MICHE the financer of UKIJA assigned YOSEFO to takeover the project. A three years grant agreement were signed and YOSEFO were required to build a sustainable microfinance institution that will continue facilitating access of financial service in Ifakara town and Kilombero District at large. In addition to that YOSEFO was also required to supervise the implementation of Education project that was financed by MICHE. The project was implemented successfully and YOSEFO continued to operate after in the project area and is considered to be sustainable. In 2006 MICHE and YOSEFO started the planning phase of Tumbatu-Kilwa Microfinance project. The project was approved in 2006 and implementation started in 2007 in Tumbatu and later in 2008 operations started in Kilwa.

1.2 Project Objectives

The objectives of the project included;

- To provide access to credit to micro entrepreneurs Tumbatu island in Zanzibar and Kilwa District in Tanzania Mainland

- To provide business and technical skills to micro entrepreneurs who are clients of the microfinance project.

2.0 Project implementation strategy

The project has two components , delivery of financial services, mainly credit and empowering the poor through entrepreneurship and business skills training and technical skills training. Two models were used to deliver credit to the target beneficiaries of the project:

Bankijamii model: This model was applied in Jongowe and Gomani in Tumbatu and two villages in Kilwa, Somanga Ndumbo and Somanga Simu. The model involves formation of self administered groups called BankiJamii. One BenkiJamii can have up for 400 members but who are divided in groups forty and small groups of five. The model is ideal in locations where population density is low and/or in remote village which is far away from the branch of the financial institution for this case, YOSEFO. In this model, clients perform some key functions such keeping records on members loans, recording in passbooks, reviewing loan applications and depositing savings in bank accounts. YOSEFO recruited oversight officer who responsibilities included training members and leaders of BenkJamii and providing continues support including auditing records.

Solidarity group model: This is a model ideal in locations where population density is high and the microfinance institution has a branch nearby. This model is a replication of Grameen Bank of Bangladesh but modified to local environment. This model was used at Kilwa Masoko and Kilwa Kivinje. The model requires likeminded people to form groups of five people who are then federated into financial centre of eight groups. The model requires fulltime supervision of loan officers with an optimal case load of 400 clients.

Client training: The project also included a component in clients training in areas of entrepreneurship and Business management and technical skills. Training was offered in order to enable borrowers improve their businesses and including introduction of new products and establishment of new businesses.

3.0 Achievements

Outreach through Benkijamii: A total of 4 Benkijamii were created in Kilwa and Zanzibar. These include Jongowe, Gomani, Somanga Ndumbo and Somanga Simu. The achievements of credit delivery had a mixed result. The performance of the Bankijamiis in terms of loan repayment was good for Jongowe, Gomani and Somanga Ndumbo at PAR rate of 3.9%. The PAR rate at Somanga Simu was very high at 9%. The performance at Somanga Simu was not good hence the project had to stop issuing second round loans and no new clients had been recruited since 2008.

Table 1: Distribution of benkJamii

| Name of B/Jamii | Location | Number of clients | Male | Female | Loan amount disbursed (2007-2009) |

| Jongowe | Tumbatu | 340 | 130 | 210 | 42,910,000 |

| Gomani | Tumbatu | 175 | 45 | 130 | 51,900,000 |

| Somanga Simu | Kilwa | 95 | 15 | 80 | 2,500,000 |

| Somanga Ndumbo | Kilwa | 270 | 105 | 165 | 91,200,000 |

| Total in TZS | 880 | 295 | 585 | 188,510,000 | |

| Total in Euro | 99,215 |

Benkijamii model provides the best opportunity for rural poor to save as they are member owned like Village Savings and Loans Associations (VSLAs). The project provided deposit boxed to each Benkijamii. Small groups of five are also provided with a deposit box in order to assist them build the culture of savings. During the project phase client of each Benkijamii voted for the best saver. Benkjamiis, unlike centres in solidarity lending groups, operate a bank account. The account is used to deposit savings of members. Jongowe and Gomani Benkijamiis have a group of members who observe Muslim, do not take loans because of interest charges but do save.

The Executive Director of YOSEFO handing over a deposit box to the best saver from Gomani Benkijamii

Outreach through Solidarity groups

Solidarity approach of lending was used and continues to be used in Kilwa Masoko and Kilwa Kivinje. These are urban and per-urban areas. The solidarity groups created were of 5 members each with 8 such groups federated into a CENTRE. Loan repayments are on weekly basis at an agreed point on meeting. Loan officers supervise loan disbursement, collection and enter records in the passbooks of the clients. The overall performance of solidarity groups was good with a Portfolio at Risk of 1.7%. The success of lending through solidarity groups was due to requirement for weekly meetings, close supervision by loan officers and urban set-up which provided good business potential. The performance of solidarity groups was further enhanced by training provided through project’s funding.

Table 2: Distribution of Solidarity Group loans

| Location | Location | Number of clients | Male | Female | Loan amount disbursed (2007-2009) |

| Kilwa Masoko | Kilwa | 215 | 75 | 140 | 207,000,000 |

| Kilwa Kivinje | Kilwa | 260 | 95 | 165 | 294,800,000 |

| Total in TZS | 475 | 170 | 305 | 501,800,000 | |

| Total in Euro | 264,105 |

Training of beneficiaries

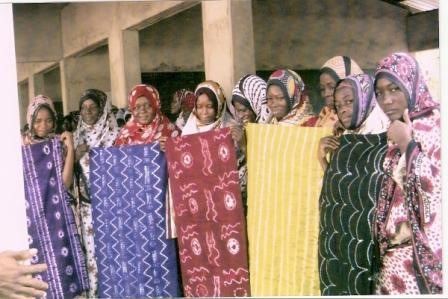

One of the main reasons why this project is successful and achieve good repayment rate is the training program. Project clients received training on tie and dye and batik (Jongowe, Gomani and Somanga Ndumbo), entrepreneurship and business skills, leadership skills and record keeping for treasurers of Benkijamiis. T he most important components for women clients was training on tie and dye and batik and entrepreneurship as it enabled them to diversify their businesses. Entrepreneurship was a critical element of the training which provided women with an opportunity to change their behavior particularly in areas of innovation and creativity. Benkijamii of Jongowe also received training on management of fish products and on how to make a post cards.

Trained women Jongowe displaying products

Role play during entrepreneurship training

4.0 Project Sustainability

Assessment of the project’s sustainability, cannot be made without first considering a definition. Sustainability in the context of the micro credit project is defined as “capability of the project’s activities being carried on” after December 2009. All indications show that the Tumbatu-Kilwa Micro Credit Project is sustainable. Loans are being repaid, majority of clients/beneficiaries continue to access financial services and YOSEFO has expanded the services to other communities in Zanzibar and Kilwa. As of now over 4000 clients in 23 communities are being serviced by YOSEFO in Zanzibar and Kilwa.

Youth Foundation lavoro autonomo

Tumbatu e microfinanza PROGETTO Kilwa

2007-2009

Fine della relazione di progetto

1,0 Background

Partnership tra MICHE e Gioventù Lavoro autonomo fondazione con sede in 2004.MICHE il finanziatore di YOSEFO UKIJA assegnato a rilevare il progetto. Un contributo tre anni sono stati firmati un accordo e YOSEFO sono stati necessari per costruire un istituto di microfinanza sostenibile che continuerà facilitare l’accesso dei servizi finanziari in città e Ifakara Kilombero distretto nel suo complesso. In aggiunta a ciò YOSEFO era tenuta anche a sorvegliare l’attuazione del progetto Education, che è stato finanziato dalla Miche. Il progetto è stato attuato con successo e YOSEFO continuato a funzionare dopo nella zona di progetto ed è considerato sostenibile. Nel 2006 MICHE e YOSEFO iniziato la fase di pianificazione del progetto Tumbatu Kilwa-microfinanza. Il progetto è stato approvato nel 2006 e l’attuazione è iniziata nel 2007 in Tumbatu e poi nel 2008 ha iniziato le operazioni a Kilwa.

1,2 Obiettivi del progetto

Gli obiettivi del progetto incluso;

• Per consentire l’accesso al credito per gli imprenditori micro Tumbatu isola di Zanzibar e Kilwa distretto in Tanzania continentale

• Fornire competenze di business e tecnico per i micro imprenditori che sono i clienti del progetto di microfinanza.

2,0 Realizzazione del progetto di strategia

Il progetto ha due componenti, la fornitura di servizi finanziari, soprattutto di credito e potere ai poveri attraverso la formazione imprenditoriale e commerciale di competenze e tecniche di formazione delle competenze. Due modelli sono stati usati per fornire credito per i beneficiari del progetto:

Bankijamii modello: Questo modello è stato applicato in Jongowe e Gomani Tumbatu e in due villaggi a Kilwa, Somanga Ndumbo e Somanga Simu. Il modello prevede la formazione di gruppi di auto somministrato chiamato BankiJamii. Uno BenkiJamii può avere fino a 400 membri, ma che sono divisi in gruppi di quaranta e piccoli gruppi di cinque. Il modello è ideale in luoghi dove la densità di popolazione è bassa e / o in remoto villaggio che è lontano dal ramo dell’istituto finanziario per questo caso, YOSEFO. In questo modello, i client eseguire alcune funzioni chiave come tenere i registri dei prestiti iscritti, registrando in libretti di risparmio, rivedendo le domande di prestito e di deposito di risparmio in conti bancari. YOSEFO reclutato ufficiale di controllo che le responsabilità comprendeva anche membri della formazione e leader di BenkJamii e fornendo continua a sostenere anche i record di audit.

modello del gruppo di solidarietà: questo è un modello ideale in luoghi dove la densità di popolazione è alta e l’istituzione di microfinanza ha un ramo vicino. Questo modello è una replica della Grameen Bank del Bangladesh, ma modificato per l’ambiente locale. Questo modello è stato utilizzato a Kilwa Masoko e Kilwa Kivinje. Il modello richiede pensano allo stesso modo le persone a formare gruppi di cinque persone che sono poi federate in piazza finanziaria di otto gruppi. Il modello richiede vigilanza a tempo pieno di ufficiali di prestito con un carico di lavoro ottimale di 400 clienti.

formazione Cliente: Il progetto comprendeva anche una componente client in formazione nei settori di imprenditorialità e di gestione aziendale e competenze tecniche. La formazione è stata offerta al fine di consentire ai mutuatari di migliorare le loro attività e compresa l’introduzione di nuovi prodotti e la creazione di nuove imprese.

3,0 Obiettivi

Outreach attraverso Benkijamii: Un totale di 4 Benkijamii sono stati creati in Kilwa e Zanzibar. Questi includono Jongowe, Gomani, Somanga Ndumbo e Somanga Simu. I risultati della consegna del credito ha avuto un risultato misto. Le prestazioni del Bankijamiis in termini di rimborso del prestito è stata buona per Jongowe, Gomani e Somanga Ndumbo PAR al tasso del 3,9%. Il tasso pari ad Somanga Simu era molto alta al 9%. Le prestazioni a Somanga Simu non era buono quindi il progetto ha dovuto smettere la concessione dei prestiti secondo turno e non di nuovi clienti era stato assunto dal 2008.

Tabella 1: Distribuzione di benkJamii

Nome del B / Jamii Posizione Numero di importo clienti Maschio Femmina prestito erogato (2007-2009)

Jongowe Tumbatu 340 130 210 42.910.000

Gomani Tumbatu 175 45 130 51,9 milioni

Somanga Kilwa Simu 95 15 80 2,5 milioni

Somanga Kilwa Ndumbo 270 105 165 91.200.000

Totale in TZS 880 295 585 188.510.000

Totale in Euro 99.215

Benkijamii modello offre la migliore opportunità per poveri delle aree rurali per salvare in quanto sono membro di proprietà come Village risparmi e prestiti Associazioni (VSLAs). Il progetto ha fornito a ciascun deposito boxed Benkijamii. Piccoli gruppi di cinque sono anche dotati di una cassetta per aiutare a costruire la cultura del risparmio. Durante la fase di progetto client di ogni Benkijamii votato per i migliori risparmiatore. Benkjamiis, a differenza dei centri di erogazione di prestiti a gruppi di solidarietà, di operare un conto in banca. L’account viene utilizzato per deposito a risparmio dei soci.Jongowe e Gomani Benkijamiis avere un gruppo di membri che osservano musulmano, non prendere prestiti a causa delle spese per interessi, ma si salva.

Il direttore esecutivo di YOSEFO consegnare una cassetta per la migliore saver da Gomani Benkijamii

Outreach attraverso gruppi di solidarietà

approccio di solidarietà dei prestiti è stato usato e continua ad essere utilizzato in Kilwa Masoko e Kilwa Kivinje. Queste sono le aree urbane e per-urbane. I gruppi di solidarietà creato erano di 5 membri ciascuna con 8 gruppi federati in un Centro. restituzione del prestito è su base settimanale, in un punto convenuto sulla riunione. Gli ufficiali di prestito supervisionare l’erogazione di prestiti, la raccolta e inserire i record nel libretti di risparmio dei clienti. L’andamento complessivo dei gruppi di solidarietà è stata buona con un portafoglio a rischio del 1,7%. Il successo dei prestiti attraverso gruppi di solidarietà è dovuto alla prescrizione che le riunioni settimanali, la stretta supervisione di ufficiali di prestito e urbano set-up che ha fornito un buon potenziale di business. Le prestazioni dei gruppi di solidarietà è stata ulteriormente rafforzata dalla formazione fornita attraverso il finanziamento del progetto.

Tabella 2: Distribuzione dei prestiti del Gruppo Solidarietà

Posizione Posizione Numero di importo clienti Maschio Femmina prestiti erogati (2007-2009)

Kilwa Masoko Kilwa 215 75 140 207.000.000

Kilwa Kilwa Kivinje 260 95 165 294.800.000

Totale in TZS 475 170 305 501,8 milioni

Totale in Euro 264.105

Formazione dei beneficiari

Uno dei motivi principali per cui questo progetto è di successo e di raggiungere il buon tasso di rimborso è il programma di formazione.Progetto clienti hanno ricevuto una formazione sul pareggio e tintura e batik (Jongowe, Gomani e Somanga Ndumbo), competenze imprenditoriali e di business, capacità di leadership e di tenuta dei registri per tesorieri di Benkijamiis. L a componenti più importanti per i clienti le donne si stava allenando sul pareggio e tintura e batik e lo spirito imprenditoriale in quanto ha permesso loro di diversificare le loro attività. L’imprenditorialità è un elemento critico della formazione che ha fornito le donne l’opportunità di cambiare il loro comportamento in particolare nelle aree di innovazione e creatività. Benkijamii di Jongowe anche ricevuto una formazione sulla gestione dei prodotti della pesca e su come fare un cartoline.

donne formate Jongowe esporre i prodotti

Il gioco di ruolo durante la formazione all’imprenditorialità

4,0 Progetto Sostenibilità

Valutazione della sostenibilità del progetto, non può essere fatto senza prima considerare una definizione. La sostenibilità nel contesto del progetto di microcredito è definito come “capacità di attività del progetto in corso sul” dopo il dicembre 2009. Tutte le indicazioni mostrano che il Tumbatu Kilwa-Micro Credito progetto è sostenibile.maggioranza prestiti vengono rimborsati, dei clienti / beneficiari continuare ad accedere ai servizi finanziari e YOSEFO ha ampliato i servizi da altre comunità a Zanzibar e Kilwa. A partire da ora più di 4000 clienti in 23 comunità sono gestiti dal YOSEFO a Zanzibar e Kilwa.